Millones de personas las poseen y estoy seguro que bajo tu poder, tienes una o más de ellas, me refiero a las famosas tarjetas de crédito.

Estas pequeñas cositas de plástico, son muchas veces la causa de estrés en la vida de las personas, y no es para menos ya que al hacer uso de ellas, los bancos te cobran un interés muy alto por prestarte ese dinero. Por supuesto que cada país tiene reglas diferentes y al que yo me refiero aquí es Estados Unidos.

Yo en lo personal no estoy en contra de usarlas, ya que el problema no radica en el uso sino en la falta de conocimiento y si la usas a tu favor o en tu contra. Yo utilizo dos tarjetas diferentes dependiendo que estoy pagando, ya que cada una me ofrece beneficios, una me da cash back, que quiere decir que me regresa dinero por usarla, y la otra me da travel credit que me regresa dinero cuando la uso fuera del país, pero ya esto será tema para otro artículo, donde podré entrar más en detalle al respecto.

Hay dos tipos de deuda: Buena y Mala, la deuda buena es elemental para crecer tu patrimonio, inclusive las grandes corporaciones del mundo la utilizan para expandirse a nivel global, piensa en compañías como McDonald’s o Apple.

Un ejemplo de deuda Buena, podría ser, si tienes un restaurant y decides pedir un préstamo al banco para abrir un segundo restaurant en otra ciudad, claro esto es un ejemplo muy general, se supone que ya hiciste tu tarea de averiguar bien el tipo de crédito a solicitar, la cantidad que solicitas y haber sacado bien las cuentas para estar seguro que, estás haciendo algo que te va a generar frutos y vas a poder realizar los pagos cómodamente sin afectar tu situación económica ni poner el riesgo el bienestar de tu familia. Recuerda que la vida es una montaña rusa tiene sus altas y bajas, por lo tanto, es muy importante tratar en lo posible de tomar riesgos calculados.

Por el contrario, la deuda mala es lo que la mayoría de la gente tiene, debido a que en vez de comprar y utilizarla para adquirir bienes que generen más ingresos, la usan para comprar “deseos” y todos esos “gusticos” llámense motos, carros, zapatos, carteras, 50 relojes, etc. que nos gusta tener. Ojo, quiero aclarar que no estoy en contra de nada de esto, al contrario, quiero ver que todos nosotros podamos tener todo lo que deseamos en esta vida, el único problema que veo es la manera en que la mayoría de las personas obtienen estos gustos. Muchos viven en deuda para aparentar ante los demás, en cambio, si tienes dinero invertido, generando ingresos pasivos y estos pagan tu estilo de vida, entonces bien merecido tienes el obtener lo que deseas.

Si decides aplicar por una tarjeta o inclusive si ya la tienes, quiero compartir contigo un secreto que nadie comenta.

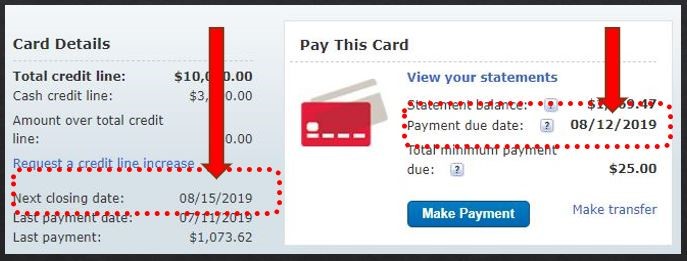

Con este secreto, si lo aprendes a usar bien, tu eres el que le vas a sacar provecho al banco, dándote más días libres para pagar lo que debes sin que esto implique que te cobren más intereses. Hay dos fechas muy importantes que están presente en los estados de cuenta de tus tarjetas, en la siguiente imagen puedes ver cuáles son:

Dia de cierre (Closing Date) Dia de Pago (Payment Date)

Si tienes una tarjeta de crédito, puedes revisar estas fechas en la página web de tu banco o si no las encuentras puedes llamarlos y preguntarles. Te voy a explicar con un ejemplo la razón del por qué estas fechas juegan un papel fundamental a la hora de usar la tarjeta.

Vamos a crear nuestro personaje imaginario y lo vamos a llamar Roberto. Su pasión es programar y diseñar páginas web, todo lo hace a través de su laptop, sin embargo, un día su computadora no prendió más, se dañó por completo y ya que esta es su herramienta de trabajo para generar ingresos, se ve en la necesidad de comprar otra tan pronto como sea posible. Sin embargo, por diferentes circunstancias que pasaron, no pudo hacerlo sino 2 semanas después.

Luego de esas largas dos semanas, el 15 de Agosto del 2019, Roberto va a la tienda de electrónicos y encuentra una con todas las especificaciones que el anda buscando, ¿El precio de la nueva laptop? $500 dólares.

Roberto como es bueno con sus finanzas y ha estado aprendiendo al leer todos los artículos publicados en este blog, tiene ahorros que ha estado guardando en caso de emergencias. Así que pagarla de una vez en efectivo es el menor de sus problemas, sin embargo, Roberto sabe que el haber pasado esas dos semanas sin trabajar en sus proyectos y no generar ingresos, lo podría afectar más adelante.

Por suerte, antes que la computadora se le dañara, el había leído este artículo sobre “El secreto de las tarjetas de crédito” y sabía que podía aplicar lo aprendido de una vez y así lo hizo.

Si te fijas en la imagen de arriba te darás cuenta que el día de Cierre (Closing Date) de esta tarjeta es el 15 de cada mes y los días de pago (Payment Date) son los 12 de cada mes, lo que quiere decir que todo lo que compres hasta el 15 de cualquier mes lo debes pagar el día 12 del mes siguiente y todo lo que compres después del día 15, o sea, empezando desde el 16 de cada mes, lo debes pagar no el 12 del siguiente mes, sino del que sigue después de ese. ¿Capisci?

Volvamos a la historia de nuestro querido amigo Roberto para que sea más fácil de entender. Él fue a la tienda el 15 de Agosto, lo que quiere decir que esta justo en el día de cierre de la tarjeta (8/15/2019). Si él compra la laptop ese mismo día, entonces deberá pagar esos $500 dólares el 12 de Septiembre, que son 28 días después de haber realizado la compra, si por el contrario, se espera y la compra el día siguiente (8/16/19), deberá pagar los $500 dólares el 12 de Octubre, que son 57 días después de la compra, ya que el día de cierre ya pasó. Lo que quiere decir que por haber esperado tan solo un día ahora tiene 29 días extras (28 días – 57 días) para pagar ese dinero, y lo mejor de todo, sin pagar intereses.

Esos 29 días extras fueron tiempo suficiente para que Roberto volviera a trabajar en sus proyectos y seguir generando ingresos por sus servicios.

Se que esto parece una locura y a lo mejor cuesta creer, pero así es como funcionan las tarjetas de crédito. Esta técnica la he aplicado desde hace años atrás, tanto aquí en Estados Unidos, como en mi país natal que como ya sabrás es Venezuela.

En Venezuela llegue a tener 7 tarjetas de crédito a la vez y para poder llevar control sobre ellas, tenía en mi cartera una hoja con los días de cierre y los días de corte de cada una, y según el día en que estaba haciendo una compra, revisaba esta hoja y usaba la que ya el día de cierre acababa de pasar, de esta manera tenía muchísimo más tiempo para pagar de vuelta ese dinero.

Para terminar, solo quiero hacer énfasis en tres cosas:

- Recuerda que cada tarjeta es diferente y los días varían, las fechas de este ejemplo son para efectos educativos solamente. Si tienes una tarjeta de crédito o varias, asegúrate de confirmar con tu banco cuáles son tus días de cierre y pago.

- Esta técnica que yo aplico solo funciona si pagas en su totalidad el balance de lo que debes cuando llega el día de pago, si solo pagas el mínimo o una porción de la deuda, el banco te cobrará intereses, por lo que se pierde la magia de este truco.

- Recuerda que una tarjeta de crédito al igual que el dinero no son buenas ni malas, son neutras. Somos nosotros mismos con la manera en que las usamos que se vuelven nuestros aliados o nuestra peor pesadilla y esto puede ocurrir por la falta de conocimiento con respecto a este tema. Por eso mi énfasis con este blog será siempre el aprendizaje constante. ¡El conocimiento nos hará libres!

¿Has aplicado esta técnica también, o sabias al respecto? ¿Que otro tipo de estrategias utilizas al usar las tarjetas de crédito? Déjame saber en los comentatios.