Aquí en Estados Unidos existe algo que se llama “Puntaje de Crédito” o en Ingles “Credit Score”, esto es algo comparable como tu reporte de notas cuando estabas en la escuela, solo que en vez de mostrárselo a tus padres, este reporte lo ven las empresas a las que tu aplicas para solicitar algún tipo de financiamiento, ya sea para sacar una tarjeta de crédito, comprar casa, un carro, inclusive algunas veces influye si te dan el puesto de trabajo para una empresa en la que hayas aplicado.

El Puntaje de Crédito está compuesto de 3 cifras, el mínimo es 300 y el máximo es 850, donde por supuesto mientras mas alto es el número, menor es el riesgo que demuestras de que vas a dejar de pagar tus obligaciones si te prestan dinero o te otorgan algún tipo de crédito.

Hay 3 agencias que se encargan de medir este puntaje (Equifax, Experian y TransUnion) y cada una de ellas utiliza diferentes algoritmos para poder calcular este número, que es no es más que calcular el nivel de riesgo que representas a la hora de solicitar financiamiento o crédito. Así como existen estas 3 agencias, también existen diferentes modelos para calcular tu puntaje, pero uno de los más utilizados por la mayoría de las empresas es el “Puntaje FICO” o en Ingles “FICO Score”.

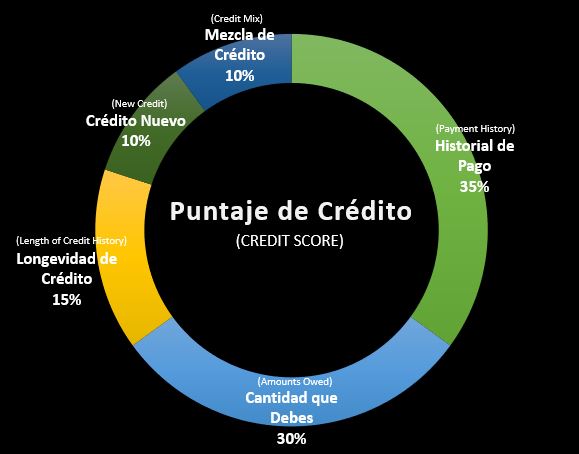

Este modelo de calculo de riesgo, toma en consideración 5 FACTORES, enfocándose más en unos que en otros.

A continuación, te explico cuales son estos factores y el porcentaje de importancia de cada uno de ellos, empezando de mayor a menor:

- Historial de Pago: Representa el porcentaje mas alto de todos con un 35%. Procura siempre pagar todas tus obligaciones a tiempo, inclusive mucho antes de la fecha que debes para mantener un buen Puntaje de Crédito.

- Cantidad que Debes: Este es el segundo factor más importante con un 30%. Aquí se calcula cuanto dinero debes con respecto al limite de crédito que posees. Sobre todo, con tarjetas de crédito, si puedes en lo posible, nunca utilices mas del 30% de tu limite. Por ejemplo: Si tienes una tarjeta con un límite de 1000 dólares, evita gastar más de 300 dólares por mes. Esto demuestra que tu salud financiera es estable y controlable.

- Longevidad de Crédito: Representa el 15% y no es mas que el tiempo que llevas desde la primera vez que abriste una línea de crédito, por eso es muy importante que así sea que no estés utilizando alguna tarjeta, no la cierres porque con ello dañarías el promedio de tiempo que llevas, bajando como consecuencia tu puntaje.

- Crédito Nuevo: Con solo 10% de importancia, yo en lo personal no le presto atención a este factor ya que recuerda que al aplicar a créditos nuevos reduces el promedio de la longevidad de tus cuentas por lo tanto afecta negativamente tu puntaje.

- Mezcla de Crédito: Por último, con un 10% de importancia también, este factor toma en cuenta que tipo de créditos tienes, recuerda que están aquellos que son rotativos o variables como las tarjetas de crédito, ya que el monto que debes puede variar significativamente de mes en mes y líneas de crédito que son fijas tal como el pago de una hipoteca que la cuota es fija por la duración del préstamo.

El “Puntaje FICO” o en Ingles “FICO Score” no lo puedes obtener de forma gratuita, existen diferentes paginas donde lo puedes sacar, pero todas cobran por ese servicio. Lo que si exigen las leyes federales de Estados Unidos, es que toda persona pueda obtener de forma gratuita anual su “Reporte de Crédito” o en Ingles “Credit Report” que, a diferencia del Puntaje de Crédito, este no muestra un número sino todas las transacciones que se han realizado bajo tu nombre. Mi recomendación es que revises tu reporte todos los años. En la parte de arriba de este blog hay una opción que dice “RECURSOS”, si das click ahí vas a poder ver el link de la página donde de forma GRATUITA podrás revisar tu reporte con cada una de las 3 agencias que comente anteriormente. Ya que cada una de ellas muestra prácticamente lo mismo y solo puedes obtener un reporte anual de cada una, lo que yo personalmente hago es a final de Abril, reviso el reporte con Equifax, luego a final de Agosto lo hago con Experian y finalmente en Diciembre lo reviso con TransUnion, de esta manera puedo revisar mi reporte durante todo el año. Ya que, si corro el reporte con las 3 al inicio del año por decir un ejemplo, y alguien utiliza mi nombre o por equivocación hay un error en el reporte, no me podre dar cuenta sino hasta inicios del próximo año, donde podré volver a revisar el reporte de forma gratuita y créeme que errores en los reportes de crédito es algún muy común. Recuerda que esto es muy importante, ya que, si alguien abre una línea de crédito con tu nombre y no lo paga, o si hay un error, no solo puede afectar de forma negativa tu puntaje de crédito, sino destrozarlo totalmente y bajarlo hasta los 300 y para volver a restaurar un buen puntaje puedes tardar años, afectando tu situación económica a la hora de necesitar pedir dinero prestado o financiar algo tan importante como es la compra de una vivienda, así que esto es algo que no lo debes tomar a la liguera.

Espero haber podido ayudarte a entender mejor este tema del puntaje de crédito, aquí en Estados Unidos es elemental que no solo sepas que es, sino sepas aprovecharlo para no solo tu beneficio sino también el de tu familia. Al tener un excelente puntaje puedes obtener las mejores tasas de interés a la hora de solicitar un crédito o pedir financiamiento, así que hagas lo que hagas, siempre cuídalo y por supuesto que es ¡Financieramente Posible!

Si tienes algún comentario que agregar o alguna pregunta, no dudes en hacérmela saber en los comentarios en la parte inferior de este artículo.